Vàng Còn Tăng Nữa Không ?

Insight tuần 18/10/2025

Chàng-Ngốc-Già mến chào các bạn,

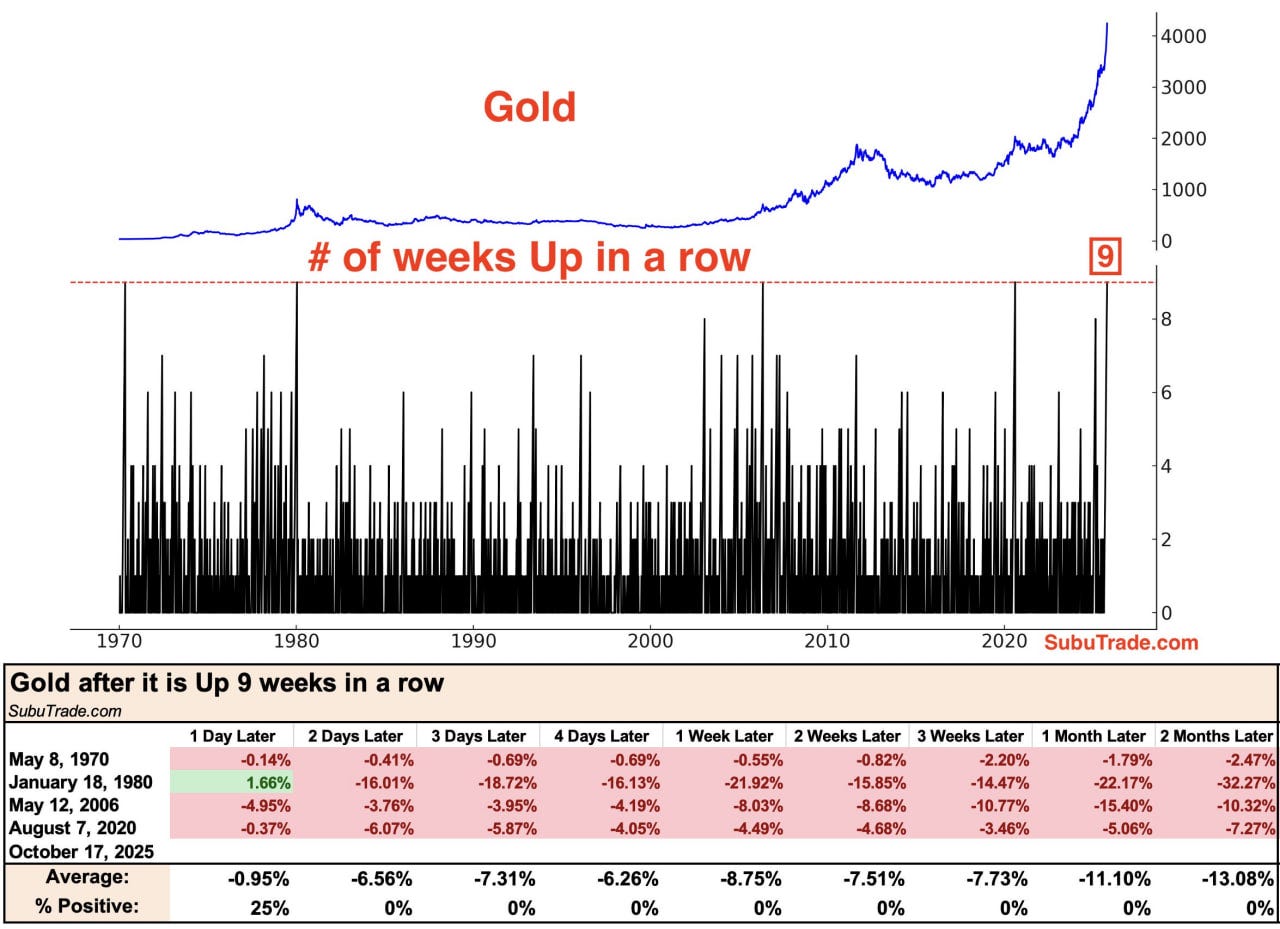

Tuần vừa qua, tâm điểm của thị trường là giá vàng vượt đỉnh mới, xuyên thủng mốc 4300 và sắp chạm 4400. Tính ra từ đầu năm tới giờ, vàng đã tăng khoảng 60%, các chỉ số phân tích kỹ thuật đều cho thấy ở mức fomo gần như cực điểm.

Vì vậy mà câu hỏi mà rất nhiều người quan tâm lúc này là “vàng còn tăng nữa không?“ (trong ngắn hạn).

Có cách nào khác để được đọc nội dung paid-substack ?

https://www.facebook.com/TS.VoDinhTri/posts/pfbid06H7PVbsRV9RzQcByE4BZUEXSL214qDuY7vEAwjcUXn1ExrWtxmpz2Fv9bCdJtAXjl

Bởi vì việc tăng giá nhanh và mạnh trong một thời gian ngắn của vàng đã vượt qua “giá trị bảo hiểm“ của nó, nghĩa là những rủi ro, lo ngại về nền kinh tế không đến mức như thế, và một lý giải khác là yếu tố đầu cơ ngắn hạn.

Những lo ngại về bất ổn địa chính trị đã có những xoa dịu gần đây, như trao trả con tin ở Gaza, Trump thu xếp gặp Putin, Mỹ và Trung Quốc sắp có trao đổi về thương mại.

Yếu tố khiến vàng có thể tiếp tục tăng là kế hoạch hạ lãi suất của Fed, và lo ngại lạm phát sẽ quay trở lại khi Fed ưu tiên việc làm hơn lạm phát trong phát biểu hồi tháng 8 của Jerome Powell. Ngoài ra xu hướng debasement, tăng dự trữ vàng của một số ngân hàng trung ương trên thế giới (như Trung Quốc) cũng đẩy nhu cầu vàng gia tăng.

Trong ngắn hạn thì rất khó để một ai đó dự đoán trúng (chắc trừ Trump vì ổng là người tạo ra tương lai 😂): mức độ đầu cơ sẽ tiếp tục được “thêm dừa vào lẩu“ hoặc sẽ có điều chỉnh mạnh chốt lời. Có điều, chúng ta cũng nên nhớ một câu nói kinh điển “Markets can remain irrational longer than you can remain solvent“. Giai đoạn này có lẽ ngồi im quan sát với vàng là tốt nhất, vì fomo rất dễ đu đỉnh, mà short thì không biết cơn điên của thị vàng dừng đột ngột lúc nào.

Còn về dài hạn, bản thân mình giá vàng rồi cũng sẽ tăng, như một số loại tài sản khác. Một số nơi còn dự phóng giá vàng có thể đạt 5000 trong năm sau, rồi cũng sẽ đến mốc 10k (nhưng không biết khi nào). Nếu kế hoạch của bạn với vàng là 5-10 năm thì có thể yên tâm.

Cũng xin gửi đến các bạn thông tin dự trữ vàng của các nước. Có mấy ông nghị sĩ nào đó dzui dzui xúi bán vàng trả nợ hay khỏi vay nợ thì TQ cũng mệt phết. Lịch sử cũng đã có 1 lần một só ngân hàng TW châu Âu tranh nhau bán.

Chuyện trong ngắn hạn là vậy, nhưng dài hạn thì có một lo lắng đang ngày được quan tâm là liệu bong bóng tài sản hiện nay đến khi nào sẽ vỡ ? Trên PS có hẳn 1 bài dưới format big picture về khủng hoảng tài chính sắp tới. Một số tóm tắt như sau

Tuần trước, sau khi Tổng thống Mỹ Donald Trump đe dọa sẽ áp thuế bổ sung 100% đối với Trung Quốc bắt đầu từ tháng sau, thị trường chứng khoán Mỹ đã lao dốc và lợi suất trái phiếu giảm. Tuy nhiên, thị trường sau đó đã phục hồi, dường như được thúc đẩy bởi giả định rằng Trump sẽ lại “chùn bước” và Cục Dự trữ Liên bang Mỹ (Fed) sẽ sớm cắt giảm lãi suất.

Mô hình này đã trở thành một đặc điểm trong nhiệm kỳ tổng thống thứ hai của Trump, theo nhận định của giáo sư Şebnem Kalemli-Özcan từ Đại học Brown. Các nhà đầu tư hiểu “rất rõ” những rủi ro do các “chính sách kinh tế tồi” của chính quyền Trump gây ra. Mặc dù “năng lực tạo ra của cải dài hạn” của Mỹ đang bị xói mòn một cách có hệ thống, các nhà đầu tư vẫn “sẵn lòng tiếp tục tài trợ cho chính phủ Mỹ với lợi suất thấp kỷ lục,” vì “cấu trúc lợi nhuận hiện tại ưu tiên động lực ngắn hạn hơn là sự thận trọng dài hạn.” Sự tự mãn này sẽ tiếp tục mang lại lợi ích – “cho đến khi không còn nữa.”

Vấn đề không chỉ nằm ở việc chấp nhận rủi ro của các nhà đầu tư tổ chức và chuyên nghiệp, theo nhà kinh tế học Dambisa Moyo. Các nền tảng kỹ thuật số và ứng dụng di động đã thu hút một “làn sóng người tham gia bán lẻ mới” theo đuổi các chiến lược giao dịch “mang tính đầu cơ, ngắn hạn và rủi ro cao.” Nếu không được kiểm soát, cơn sốt này có thể làm gia tăng rủi ro vượt ra ngoài thị trường tài chính, ảnh hưởng đến “sự ổn định tài chính hộ gia đình và cuối cùng là toàn bộ nền kinh tế.”

Giáo sư Hilary J. Allen từ Trường Luật Đại học American University Washington chỉ ra một nguồn rủi ro tài chính khác: bong bóng AI. Nếu bong bóng này vỡ, các tổ chức tài chính sử dụng đòn bẩy có thể buộc phải bán tháo nhiều loại tài sản, không chỉ cổ phiếu công nghệ. Một “cuộc khủng hoảng trong các tài sản tiền mã hóa kiểu Ponzi,” cũng như các đợt rút tiền khỏi stablecoin, cũng có khả năng xảy ra. “Các chuyên gia có thể không cho rằng một vụ sụp đổ thị trường chứng khoán sẽ gây ra khủng hoảng tài chính,” Allen lưu ý, “nhưng nếu họ sai thì sao?”

Rủi ro này nhấn mạnh “thách thức chính sách” của Fed, bắt nguồn từ “sự tách rời giữa tăng trưởng kinh tế Mỹ và thị trường lao động,” theo giáo sư Mohamed A. El-Erian từ Đại học Pennsylvania. Nếu Fed đáp ứng kỳ vọng của thị trường và cắt giảm lãi suất bất chấp tăng trưởng GDP mạnh mẽ, nhằm “ngăn chặn sự suy giảm của thị trường lao động,” thì họ có nguy cơ “thổi phồng thêm giá tài sản và vô tình tạo ra các bong bóng tài chính.”

Để hỗ trợ sự ổn định tài chính, nhà kinh tế đoạt giải Nobel Simon Johnson và cựu giám đốc chính sách của Ủy ban Chứng khoán và Giao dịch Corey Klemmer cho rằng Fed nên bắt đầu bằng việc rút lại đề xuất “giảm đáng kể yêu cầu vốn đối với các tổ chức tài chính lớn nhất của Mỹ.” Do đề xuất này không “xem xét một cách có ý nghĩa nhiều hậu quả có thể xảy ra, chứ chưa nói đến việc định lượng chi phí và lợi ích liên quan,” nó “không cung cấp cơ sở đủ vững chắc cho hành động điều chỉnh cuối cùng.” Thay vào đó, nó đe dọa sẽ làm tăng “rủi ro đáng kể đối với sự ổn định tài chính của Mỹ.”

Trong tuần qua, IMF cũng công bố báo cáo cập nhật về triển vọng kinh tế toàn cầu:

Các dự báo tăng trưởng toàn cầu trong Triển vọng Kinh tế Thế giới (WEO) mới nhất được điều chỉnh tăng lên so với WEO tháng 4 năm 2025, nhưng vẫn tiếp tục đánh dấu sự điều chỉnh giảm so với các dự báo trước khi có sự thay đổi chính sách. Tăng trưởng toàn cầu được dự báo sẽ giảm từ 3,3% vào năm 2024 xuống 3,2% vào năm 2025 và 3,1% vào năm 2026, với các nền kinh tế tiên tiến tăng trưởng khoảng 1,5% và các nền kinh tế thị trường mới nổi và đang phát triển đạt hơn 4% một chút. Lạm phát được dự báo sẽ tiếp tục giảm trên toàn cầu, mặc dù có sự khác biệt giữa các quốc gia: vượt mục tiêu ở Hoa Kỳ—với rủi ro nghiêng về phía tăng—và được kiềm chế ở những nơi khác.

Rủi ro nghiêng về phía giảm. Tình trạng bất ổn kéo dài, chủ nghĩa bảo hộ gia tăng, và các cú sốc về nguồn cung lao động có thể làm giảm tăng trưởng. Các điểm yếu về tài khóa, khả năng điều chỉnh thị trường tài chính, và sự xói mòn của các thể chế có thể đe dọa sự ổn định.

Các nhà hoạch định chính sách được kêu gọi khôi phục niềm tin thông qua các chính sách đáng tin cậy, minh bạch và bền vững. Ngoại giao thương mại nên đi kèm với việc điều chỉnh kinh tế vĩ mô. Các bộ đệm tài khóa cần được xây dựng lại. Sự độc lập của ngân hàng trung ương nên được duy trì. Các nỗ lực về cải cách cơ cấu nên được nhân đôi.

Và để kết thúc Insight tuần này, thì các bạn quan tâm đến tình hình trong nước không thể bỏ qua những chuẩn bị cho ĐH XIV, như quy định 377 vừa mới ban hành. Giới quan sát dự đoán sẽ có những “sai phạm“ được công bố, từ doanh nghiệp cho đến cán bộ lãnh đạo có ảnh hưởng lớn.

Cảm ơn các bạn đã cố gắng đọc tới đây. Rất mong được các bạn bấm nút share ở bên dưới đến những người mà bạn quý mến.

các bạn share giúp thì mình rất cảm ơn.